Vartojimo kreditas - tai finansinis įrankis, leidžiantis asmenims įsigyti prekes ar paslaugas, neatsižvelgiant į momentinius finansinius pajėgumus. Tačiau, prieš pasirenkant konkretų kredito pasiūlymą, itin svarbu suprasti visus su juo susijusius kaštus, o pagrindiniu rodikliu, apibendrinančiu šiuos kaštus, yra Bendros Vartojimo Kredito Kainos Metinė Norma (BVKKMN). Šis rodiklis suteikia galimybę palyginti skirtingų kredito davėjų pasiūlymus ir pasirinkti ekonomiškai naudingiausią variantą.

BVKKMN: Kas Tai Ir Kodėl Svarbu?

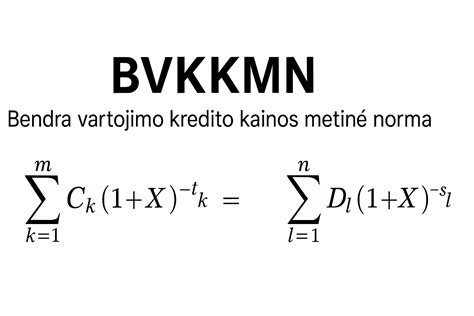

BVKKMN yra metinė norma, kuri apima ne tik metines palūkanas, bet ir visus kitus su kredito gavimu susijusius mokesčius. Tai reiškia, kad ji atspindi visą kredito kainą per metus, išreikštą procentais nuo bendros kredito sumos. Šis rodiklis yra privalomas visų vartojimo kreditų reklamoje ir sutartyse, siekiant užtikrinti skaidrumą ir apsaugoti vartotojus nuo paslėptų mokesčių.

Remiantis Lietuvos banko 2012 m. lapkričio 29 d. nutarimu Nr. 03-245 “Dėl Bendros vartojimo kredito kainos metinės normos skaičiavimo taisyklių patvirtinimo” (Valstybės Žinios, 2012, Nr.140-7230), BVKKMN yra apskaičiuojama vadovaujantis griežtai nustatyta tvarka ir privalomomis prielaidomis. Šios taisyklės užtikrina, kad BVKKMN skaičiavimas būtų vienodas ir objektyvus, nepriklausomai nuo kredito davėjo ar kredito sutarties sąlygų specifinių ypatumų.

Vartojimo Kredito Kainos Metinės Normos Apskaičiavimo Principai

BVKKMN apskaičiavimo pagrindas yra visos kredito gavėjo mokėtinos sumos per visą kredito sutarties laikotarpį, padalintos iš bendros kredito sumos ir išreikštos metine norma. Šis skaičiavimas apima:

- Palūkanas: Tai pagrindinė kredito kaina, apskaičiuojama pagal sutartyje nustatytą palūkanų normą. Palūkanos gali būti fiksuotosios (nesikeičiančios per visą sutarties laikotarpį) arba kintamosios (besikeičiančios priklausomai nuo rinkos sąlygų, pvz., EURIBOR).

- Mokesčius: Į BVKKMN įskaitomi visi su kredito gavimu ir administravimu susiję mokesčiai. Pavyzdžiui:

- Sutarties administravimo mokestis: Mokestis už kredito sutarties sudarymą ir jos administravimą.

- Tarpininkavimo mokestis: Mokestis, jei kredito sutartis sudaroma per tarpininką (pvz., finansų įmonę, brokerį).

- Kiti mokesčiai: Bet kokie kiti mokesčiai, kuriuos kredito gavėjas privalo sumokėti, kad gautų kreditą. Tai gali būti vertinimo mokesčiai, draudimo mokesčiai (jei privalomi) ir pan.

Svarbu pažymėti, kad ne visi mokesčiai yra įtraukiami į BVKKMN. Pavyzdžiui, delspinigiai už pradelstus mokėjimus ar išlaidos, susijusios su kredito sutarties vykdymo užtikrinimu (pvz., turto arešto išlaidos), paprastai nėra įskaitomi į BVKKMN.

Kredito Palūkanų Apskaičiavimo Pavyzdys

Norint geriau suprasti BVKKMN veikimo principus, panagrinėkime konkretų pavyzdį. Tarkime, kad asmuo nori pasiskolinti 1000 € ir sudaryti sutartį 24 mėnesių laikotarpiui.

- Skolinama suma: 1000 €

- Sutarties laikotarpis: 24 mėnesiai

- Fiksuotoji metinė palūkanų norma: 6%

- Sutarties administravimo mokestis: 0 €

- Tarpininkavimo mokestis: 73.39 € (šis mokestis yra įtrauktas į bendrą kredito kainą ir paskirstomas per mėnesines įmokas)

Šiame pavyzdyje, BVKKMN sudaro 13.42%. Šis rodiklis apima ne tik 6% metines palūkanas, bet ir tarpininkavimo mokestį bei kitus galimus mokesčius, kurie yra įtraukiami į bendrą kredito kainą.

Apskaičiuojant bendrą mokėtiną palūkanų sumą per 24 mėnesius, atsižvelgiama į metinę palūkanų normą ir tarpininkavimo mokestį. Jei fiksuotoji metinė palūkanų norma yra 6%, tai reiškia, kad per metus bus mokama 60 € palūkanų nuo 1000 € sumos. Tačiau, atsižvelgiant į tai, kad kredito suma mažėja su kiekviena įmoka, tikslus palūkanų apskaičiavimas yra sudėtingesnis ir dažnai atliekamas naudojant specializuotus skaičiuoklius ar programas.

BVKKMN yra esminis rodiklis, leidžiantis suprasti tikrąją kredito kainą. Aukštesnė BVKKMN reiškia brangesnį kreditą, net jei nominali palūkanų norma atrodo patraukli. Todėl, prieš pasirašant sutartį, visada reikėtų atidžiai peržiūrėti visus su kreditu susijusius mokesčius ir palyginti skirtingų kredito davėjų BVKKMN.

Kaip per 1 metus susikurti pasyvių pajamų srautą? | 3 BŪDAI

BVKKMN Ir Kiti Finansiniai Rodikliai

Nors BVKKMN yra pagrindinis rodiklis, vertinant vartojimo kredito kainą, svarbu nepamiršti ir kitų aspektų. Pavyzdžiui, kredito grąžinimo terminas turi didelę įtaką mėnesinės įmokos dydžiui ir bendrai sumokamų palūkanų sumai. Ilgesnis terminas paprastai reiškia mažesnes mėnesines įmokas, bet didesnę bendrą palūkanų sumą. Trumpesnis terminas atvirkščiai - didesnes mėnesines įmokas, bet mažesnę bendrą palūkanų sumą.

Taip pat svarbu atsižvelgti į kredito davėjo reputaciją, sutarties sąlygas dėl ankstyvo kredito grąžinimo, galimybę atidėti įmokas ar pakeisti sutarties sąlygas esant finansiniams sunkumams. Šie aspektai, nors ir nėra tiesiogiai įtraukti į BVKKMN, gali turėti didelės įtakos jūsų finansinei gerovei.

Vartojimo kredito sutarties sudarymas yra svarbus finansinis sprendimas. Atidžiai išnagrinėję BVKKMN, palūkanų normą, mokesčius, grąžinimo terminus ir kitas sutarties sąlygas, galėsite priimti informuotą sprendimą, kuris atitiks jūsų finansinius poreikius ir galimybes.

Įvairios Kredito Rūšys Ir Jų Įtaka BVKKMN

Vartojimo kreditai gali būti įvairių formų, ir kiekvienos rūšies specifika gali turėti įtakos BVKKMN. Pavyzdžiui:

- Standartinis vartojimo kreditas: Tai dažniausiai sutinkama kredito forma, skirta įvairioms reikmėms - nuo buitinės technikos įsigijimo iki kelionės apmokėjimo. Jo BVKKMN gali skirtis priklausomai nuo kredito sumos, termino ir kredito davėjo politikos.

- Kredito linija: Tai lankstesnis finansavimo būdas, leidžiantis naudotis nustatyta suma ir mokėti palūkanas tik už panaudotą dalį. Kredito linijos BVKKMN dažnai būna šiek tiek didesnė nei standartinio vartojimo kredito, nes suteikia didesnį lankstumą.

- Kreditas automobiliui įsigyti: Šie kreditai dažnai yra užtikrinami pačiu automobiliu, todėl jų palūkanų normos gali būti mažesnės. Tačiau, BVKKMN vis tiek turėtų būti atidžiai nagrinėjama, įskaitant visus papildomus mokesčius.

- Sąskaitos kreditas: Tai kredito forma, kai bankas suteikia galimybę viršyti sąskaitos likutį iki nustatytos ribos. Šio tipo kredito BVKKMN paprastai būna aukštesnė nei standartinio vartojimo kredito, tačiau jis patogus trumpalaikiams finansiniams poreikiams.

Kiekvienu atveju, net ir panašios išvaizdos kredito produktai gali turėti skirtingą BVKKMN dėl skirtingų administravimo mokesčių, tarpininkavimo mokesčių ar kitų paslėptų kaštų. Todėl kruopštus palyginimas yra būtinas.

BVKKMN Ir Vartotojo Teisių Apsauga

Lietuvos banko nustatyta tvarka dėl BVKKMN skaičiavimo ir jos privalomas nurodymas yra svarbus žingsnis vartotojų teisių apsaugos link. Tai leidžia vartotojams:

- Palyginti skirtingus pasiūlymus: BVKKMN suteikia bendrą matą, pagal kurį galima objektyviai palyginti skirtingų kredito davėjų siūlomų kreditų kainas.

- Suprasti visus kaštus: Šis rodiklis padeda suvokti ne tik palūkanas, bet ir visus kitus su kredito gavimu susijusius mokesčius, vengiant nemalonių staigmenų.

- Priimti informuotą sprendimą: Turint aiškią informaciją apie kredito kainą, vartotojas gali priimti labiau apgalvotą ir savo finansinę situaciją atitinkantį sprendimą.

Jei kyla abejonių dėl BVKKMN skaičiavimo ar sutarties sąlygų, visada verta kreiptis į kredito davėją, vartojimo kredito informacijos biurą ar kitas finansų patarimus teikiančias institucijas.

Antrinių Ir Trečiųjų Eilučių Poveikis Vartojimo Kredito Kainai

Nors BVKKMN apima daugumą tiesioginių išlaidų, verta apsvarstyti ir antrinės bei trečiosios eilutės pasekmes, susijusias su vartojimo kredito paėmimu.

Antrinės pasekmės:

- Psichologinis poveikis: Nuolatinis įsipareigojimas mokėti įmokas gali sukelti stresą ir nerimą, ypač jei finansinė situacija tampa neapibrėžta. Tai gali turėti neigiamos įtakos asmeniniams santykiams ir bendrai gyvenimo kokybei.

- Ribotos finansinės galimybės ateityje: Paėmus vartojimo kreditą, sumažėja galimybė gauti kitus finansinius įsipareigojimus ateityje, pavyzdžiui, būsto kreditą, nes kredito istorija jau bus apkrauta.

- Vartojimo įpročių keitimasis: Prieiga prie lengvų pinigų gali paskatinti neapgalvotą vartojimą, sukuriant priklausomybę nuo skolinimosi ir ilgalaikius finansinius sunkumus.

Trečiosios pasekmės:

- Sisteminė rizika finansų rinkoje: Jei didelė dalis gyventojų neatsakingai naudoja vartojimo kreditus ir nesugeba jų grąžinti, tai gali sukelti problemas visai finansų sistemai, padidindama bankroto atvejų skaičių ir mažindama bendrą ekonomikos stabilumą.

- Socialinės atskirties didėjimas: Finansiniai sunkumai, kylantys dėl neatsakingo skolinimosi, gali lemti socialinės atskirties didėjimą, kai žmonės negali patenkinti net pagrindinių savo poreikių.

- Poveikis ekonomikos augimui: Nors trumpuoju laikotarpiu vartojimo kreditai gali skatinti ekonomikos augimą, ilgalaikėje perspektyvoje didelis įsiskolinimo lygis gali jį stabdyti, nes didelė dalis pajamų skiriama skoloms grąžinti, o ne investicijoms ar naujam vartojimui.

Atsižvelgiant į šias platesnes pasekmes, tampa dar svarbiau atsakingai vertinti vartojimo kredito poreikį ir galimybes jį grąžinti. BVKKMN yra tik vienas iš daugelio veiksnių, kuriuos reikia įvertinti prieš priimant sprendimą.

Išvada: Atsakingas Skolinimasis Ir Finansinis Raštingumas

Vartojimo kredito paėmimas gali būti naudingas sprendimas, padedantis įgyvendinti svarbius tikslus ar spręsti laikinus finansinius sunkumus. Tačiau, norint išvengti neigiamų pasekmių, būtinas atsakingas požiūris ir gilus finansinis raštingumas. BVKKMN yra svarbiausias įrankis, padedantis suprasti kredito kainą, tačiau ne mažiau svarbu atsižvelgti į sutarties sąlygas, savo finansines galimybes ir galimas ilgalaikes pasekmes.

Nuolatinis informacijos apie finansų rinką atnaujinimas, sąžiningas savo finansinės situacijos vertinimas ir vengimas neapgaloto skolinimosi yra pagrindiniai principai, padėsiantys užtikrinti finansinę stabilumą ir gerovę.